大胆な価格交渉を!

さらにご成約時の手数料は

半額orいただきません!

面倒なオウチの売り買いを

カンタン・オトクにお手伝い。

お客様のペースを大切にする

数少ない不動産会社。

安くて安心のオウチ探しなら、

横浜のハウスネット

ハウスネットは売買専門の

不動産仲介会社です。

当社の特徴は

-

本当に仲介手数料が最大ナシ!

-

購入時の価格交渉が得意!

-

不動産の売却が大得意!

当社のご利用方法

01まずは、物件選び

まずSUUMO(スーモ)など、

普段ご利用の物件検索サイトに、

気になる!見たい!買いたい!

物件がある方は、

そのお手元の

物件情報をお知らせ下さい。

- 仲介手数料がいくらになるのか?

- 物件価格の交渉は出来るのか?

- 売主の売却理由はなんなのか?

- この物件特有の注意点があるか?

すばやくお答えします。

※他社からご案内を受けた物件でも大丈夫!

※他社からご案内を受けた物件でも大丈夫!

お問い合わせご対応数6,500件以上

それとも…

気になる・見たい・買いたい物件が

まだ見つからず、

新たな情報や提案がほしい方も

こちらからご相談下さい。

- 物件検索の専門スタッフが

- ご希望に沿った情報を

- 最短1時間で探し出して

すばやくお手元にお届けします。

東日本エリア約15万物件から家探し!

02つぎに、物件見学

見たい物件が絞れたら、

さぁ現地へ行ってみましょう!

実際の住宅が持つ迫力を

楽しんでご体感下さい。

良い物件を掴むには、

いろんな家を見ることも大切。

急がず焦らず、

マイペースでじっくり家探しが出来る。

そして、いざという時には頼りになる。

ハウスネットでは、

そんなサポートを心がけております。

- まずは住所だけ知りたい!

- 1件だけ見たい!

- たくさん見たい!

- 現地集合、現地解散がいい!

- リモートで見学したい!

どうぞお好きなお問い合わせ方法で

なんなりとお申し付け下さい。

※他社からご案内を受けた物件でも大丈夫!

なんなりとお申し付け下さい。

※他社からご案内を受けた物件でも大丈夫!

現地ご案内時の来店不要率90%以上

03そして、物件申込み

住みたい物件が決まったら、

いよいよ売主側へ購入希望申込み。

限界まで、大胆な価格交渉に

チャレンジします!

家はとっても高くて

何度も買わないもの。

だから損はしたくない!

「もう少しオトクになるかなぁ?」

…そう思いますよね!

ハウスネットは

皆様の不安を笑顔へと変える、

そんなお手伝いを致します。

- 数多くの取引実績があるから…

- そこで培った交渉力があるから…

- そして何より温かい心があるから…

円満かつ円滑に、

売主側とのお話をまとめてみせます!

※他社からご案内を受けた物件でも大丈夫!

売主側とのお話をまとめてみせます!

※他社からご案内を受けた物件でも大丈夫!

価格交渉200万円も夢じゃない!

04そこで、住宅ローン

住宅ローンは

住みたいオウチが見つかる前から

リサーチしておくことが肝心。

ハウスネットと一緒に借り入れ作戦会議

を行いましょう!

住みたいオウチが見つかる前から

リサーチしておくことが肝心。

ハウスネットと一緒に借り入れ作戦会議

を行いましょう!

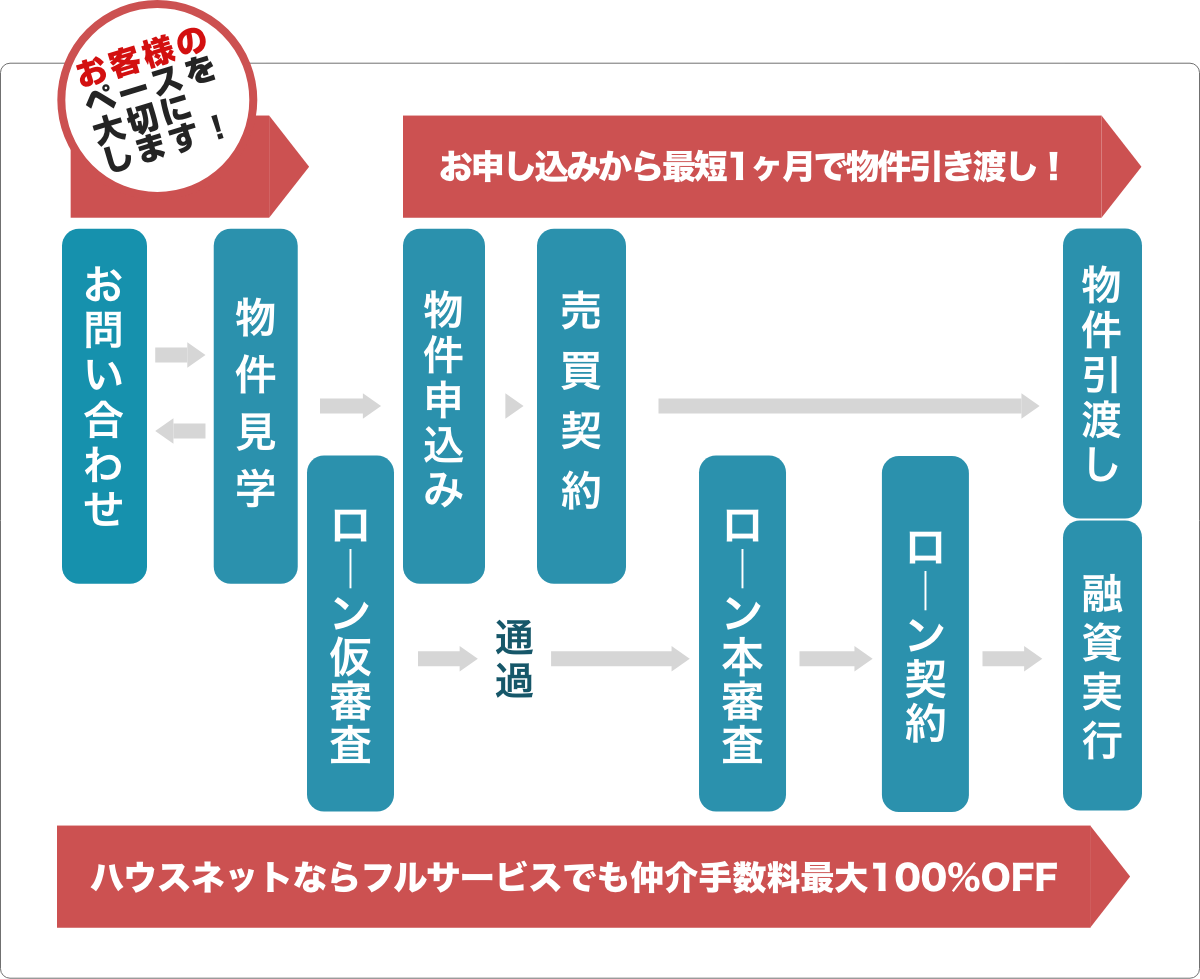

お問い合わせ~物件引き渡しまでの流れ

実は住宅ローン…

”お客様の属性”と”銀行の得意分野”を

相性良く マッチングさせることが

とっても重要なんです。

”お客様の属性”と”銀行の得意分野”を

相性良く マッチングさせることが

とっても重要なんです。

- こんなに⁉融資金額が伸びる銀行

- 選ばれし者の金利最安値銀行

- 審査のやさしさならNo.1な銀行

- ようこそ日本!他国籍に強い銀行

- 住みません!投資物件に強い銀行

- 土地と建物別々でもOKな銀行

あなたにピッタリの銀行を

一緒に見つけましょう!

一緒に見つけましょう!

最短半日!スピード住宅ローン審査

● ● ●

大手ではない不動産屋さんが

長年お客様から選ばれるワケ

-

- 仲介手数料が最大0円に

- どんな不動産でもハウスネットの仲介をご利用いただくだけで、諸費用となる仲介手数料を最大0円にすることが可能!さらに価格交渉と合わせてお得は無限大です!

-

- お得な物件だけ検索!

- 仲介手数料が無料の不動産情報だけを検索出来る『仲介手数料無料の物件特集』を利用出来ます!毎日自動更新により、いつでも新鮮でお得な物件検索が可能です!

-

- プロにお任せ物件検索!

- もっと物件情報が欲しい方、必見!希望条件に合わせて専門スタッフが丁寧に検索・ご紹介を行う『物件検索コンシェルジュ』。面倒な会員登録なしでご利用出来ます!

-

- one-stopリフォームサービス

- この度は不動産購入おめでとうございます。せっかくなので内外装や外構など、オウチグレードアップを一緒に楽しんじゃいましょう!

-

- 売却の仲介手数料も半額!

- 不動産売却を検討中もしくは現在売却中の売主様必見!売却諸費用が確実に安くなり、しかも高くて早い売却が可能!信じられないかと思いますが、本当です。

-

- とにかく正直査定!

- 家を売るスタートラインである売却査定、正直に正確に行います!大手企業で行われている、“気を引く為の査定額操作”は致しませんので、資金計画が狂いません。

-

- 貴重な未公開物件として

- 販売初期の期間限定で、お預かり物件を厳選した情報サイトのみに公開。広く知れ渡る前の貴重な物件として市場にプレミア感を与え、有利な売却を実現します!

-

- 自由自在にコントロール

- 不動産の売却が得意なハウスネットでは、各お客様のご要望に合わせて、売却を成立させるまでのスピード(時期)を自在にコントロールすることが出来ます!

-

- 綺麗な販売図面

- 販売図面はお客様が売却情報を最初に手に取るとても重要なツール。綺麗な販売図面で他物件と差別化を図り成約価格と売却スピードを飛躍的にUPさせます。

-

- どこでもなんでも!

- ハウスネットは店舗のある横浜市だけに留まらず、東京都・神奈川県・埼玉県・千葉県の広範囲に対応!さまざまなお客様のニーズにお応えしております!

-

- 感謝の気持ち!

- ハウスネットを利用した体験談を次なるお客様へ伝える為の『利用者の評価』を投稿していただきますと、最大で3,000円分のAmazonギフト券がもれなく貰えちゃいます!

-

- 紹介したくなる紹介制度!?

- ハウスネット仲介の利用有無に関わらず、不動産購入・売却をされるお客様をご紹介いただきますと、紹介した人とされた人双方へドリームキャッシュバック!!

実際の利用者の評価

ハウスネットで実際に不動産を購入・売却した

お客様の声(クチコミ)に、

担当したスタッフからのお返事を付けてご紹介。

日々更新されるハウスネット利用者の

リアルな感想や評価、

担当したスタッフの雰囲気もご確認出来ます。

- 2024年03月29日 ガク様 売却

横浜市神奈川区六角橋エリアのマンション売却 -

以前よりお世話になっている芝崎さんに売買をお願いしました。今回も素晴らしい対応をして頂き大変満足しました。次の機会があっ

…続きを読む

- 2024年03月29日 TT様 売却

東京都日野市多摩平エリアのマンション売却 -

長期に渡り、丁寧にご対応頂きました。

自宅や会社までご足労頂き本当にありがとうございました。

知り合

…続きを読む

- 2024年03月18日 ヤマネコ様 売却

横浜市都筑区高山エリアのマンション売却 -

ネット情報からのデータに裏付けされた的確な販売価格を提示して頂き、その助言通りあっという間に売却して頂きました。 買って

…続きを読む

こんな物件もありますよ!

お知らせ

社長のつぶやき

-

この床のくすみ… これぜーんぶ ”伸びしろですね”! ではやって行きましょう! あれれ、もうすごいじゃん (*'▽') 境目がすごくわかりますね~ はい完成です...

2024年4月16日

-

この汚れでは売却活動をするハウスネットも困ってしまいますので・・・ 売主様の為、内覧を愉しみにしているお客様の為に、お掃除させていただきます! ほら、できました...

-

風が強い日の後には、販売委任物件の看板などが倒れていないかなど現場チェックを行います!このようなことをやる不動産屋、残念ですが意外と少ないんです。1都3県の不動...

2024年3月20日

売却でハウスネットが選ばれるワケ

なぜお客様は、売却物件の最寄りの不動産会社じゃなく、横浜にあるハウスネット

での不動産売却を選ぶのか?

なぜお客様は、CMでも有名な不動産会社で自宅の売却活動をしているのに、

程なくしてハウスネットの不動産売却に乗り換えるのか?

それは今までにはない、特に大手不動産会社では真似が出来ない、

売主様への極めて当たり前の配慮が、大きな要因となっていました。

売却中の物件でも大丈夫!